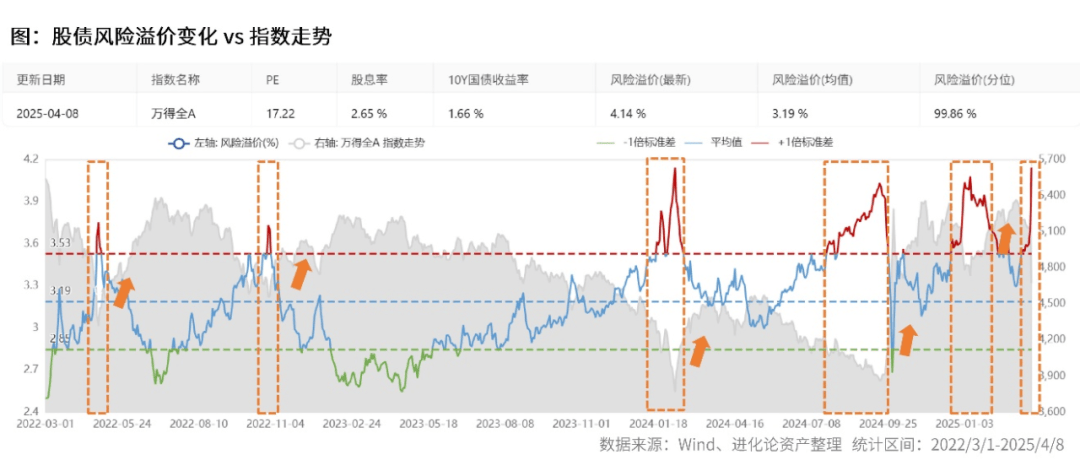

2025年4月2日,特朗普推出所谓“对等关税”,面临市场的暴风骤雨,掌门人王一平沉着应对,从4月4日起头加仓中国资产,4月7日A股、港股大跌,王一平大举买入,到4月8日加到满仓。“我们加仓的决心来自数据连系逻辑的投资框架”,王一平暗示,正在市场发急时,无论从赔率仍是概率看,加仓中国资产都是的选择。 王一平的投资生活生计颇为传奇,晚年便正在买卖方面展示了先天。2007年大三时获全国大学生金融投资模仿买卖大赛股票组冠军。2008年父母给了王一平10万块钱,到2011年研究生结业时他将这笔钱翻了50倍。2012年王一平起头组建A股买卖团队,2014年开办资产,正式进军私募行业。2015年3月,刊行首只私募基金产物复合策略一号,随即履历了2015年6月的股灾和2016岁首年月的熔断,虽然产物做到了无效,但王一平起头反思,集中式的投资方式并不适合伙管产物,于是起头测验考试客不雅+量化的投资方式。2017年,起头刊行系列量化产物,2018年,正在熊市下逆向夺得13%正收益。然而,从2019年起头,量化模子逐步失效,令王一平起头从头审视保守的量化方。“问题出正在我们过度依赖机械进修,绝大大都因子由机械从动衍生出来,此中的过程是一个黑箱,并且数量太多底子看不外来,当业绩呈现问题时,没有法子做到及时无效的归因。”颠末深刻反思,2021岁尾,王一平决心转型,提出要做“有逻辑的量化。”他放弃了所无机器进修生成的因子,回归到一起头手写的那些基于逻辑的因子上,之后,研发团队一曲手写因子,到现正在堆集了150多个因子。2024岁首年月小微盘股流动性危机,量化私募冲击,住了,旗下产物只呈现较小回撤,这一年超额程度正在百亿私募中名列前茅。跟着量化策略不竭成熟,王一平决定,公司90%的持仓转为量化策略,至此,他完成了从客不雅到量化的。王一平获得了持久优异的投资业绩,按照私募排排网统计,截至2025年3月底,全市场共有19只“双十”基金(成立时间正在10年以上且成立以来年化收益正在10%以上的私募基金),此中复合策略一号以近十年跨越20%的年化收益位居榜首,是唯二上榜的百亿私募。正在客不雅投资上赔过大钱的王一平,为什么要转型做量化投资?他为什么手写因子,做有逻辑的量化?他也是少数持续颁发市场概念的量化公司掌门人,如正在2023年10月底发文《写正在新一轮牛市前》,指出2024年中可能是周期的拐点;正在2024年10月发文《三次大底取火箭》,指出当下市场曾经是三严沉底,并提出市场将来可能分三步走。坐正在当下,他怎样看商业和布景下,中国经济取股市标的目的?日前,券商中国记者采访了王一平,就相关问题进行了深切、坦诚地交换。王一平:基金刚成立就碰到了6月份的市场大跌,一起头我们也跟着下跌,后来用股指期货住了基金净值,等市场跌到低位后,我们通过度级基金套利很快把基金净值从头做归去,并创出新高。这让我们遭到投资人的普遍承认,抬高了后续进来的投资人的期望值,但一曲到2016年市场波动都很大,给我们带来比力大的压力。王一平:2016年4月,我们沉仓的一只港股呈现大跌,加上市场全体回调,压力比力大。这让我深切地感受到,做资管和本人投资有很大分歧,本人做投资能够开和役机,波动一点不妨,只需能达到目标地就行。而做资管像开客机,既要达到目标地,还要照应乘客的感触感染,并且乘客的反馈会反过来影响你的阐扬,因而,我决定调整标的目的,从客户的需乞降体验出发,成立办理人和投资者共赢的投资模式,我起头测验考试客不雅+量化的投资方式。王一平:有两方面缘由:第一,量化是可复利、可沉淀的投资方。投资要关心良多要素,包罗根基面、手艺面、市场情感、突发事务等,做客不雅投资往往是知易行难,即便事理都懂,实到买卖那一刻,很难避免情感和的影响,更难每次都做到全盘考虑和准确应对。相对而言,量化投资效率更高、输出更不变。打个例如,我们对投资的思虑像一粒粒珍珠,做客不雅投资时,我们可能会正在盘子里摸出三五颗珍珠,很难面面俱到,而量化则是用一根线把珍珠串起来,通过不竭堆集,构成一串珍珠项链,能够比力全面反映影响市场的各类要素。第二,量化能给客户供给更不变的持有体验。量化天然带有分离性和平衡性,我们一个量化组合平均持有大要1000只股票,由于脚够分离,波动率不会太高。王一平:从持久复利的角度看,慢即快。我但愿超额的背后是模子的无效性,而非一时的命运,若是一个量化模子可以或许持久不变地跑出超额,不只能给客户带来持久较好的报答,更能给客户不变的持有体验。王一平:我研究生专业是金融工程,2016年预备转型量化的时候我就正在想,理论跟实践有很大距离,也不克不及照搬国外的经验。我花一年时间读了国表里200多篇论文,对量化的全体架构和实践成立起比力笼统的理解,其时根基是每天进修十三四个小时,没有一天歇息。接下来我从两方面入手建立因子:一是参考海外论文,再连系A股市场特点,对部门常见因子进行本土化;二是正在研究过程中,触类旁通地想到了一些较有特色的因子。我们很早就引入了机械进修,其时有一篇很出名的论文“Alpha101”,讲的是端到端地输入数据,让机械输出一些统计意义上无效的因子。参照这种方式,我们把本人开辟出的根本因子做为底座,让机械衍生出数千个因子去跑模子。2017年,我们起头内丈量化策略,运转业绩还不错,昔时10月,我们起头刊行系列的量化产物。王一平:刚起头,我们量化策略的结果很好,但正在2019年,我们的模子起头逐步失效。回头看,问题出正在我们过度依赖机械进修,绝大大都因子是机械从动衍生出来的,此中的过程是一个黑箱,并且数量太多底子看不外来,如许,当业绩呈现问题的时候,我们没有法子做到及时无效的归因。用机械从动生成因子,就像我们能够让AI仿照某个歌星的气概唱歌,它可能唱得很好听,但永久跳不出原有的范式,若是你感觉欠好听,很难拆解到底是哪个处所欠好。这是机械进修存正在的问题,难以归因和实正立异。王一平:2021岁尾,我下决心改变,要做有逻辑的量化。我们拿掉了所无机器进修生成的因子,回归到最起头手写的那些基于逻辑的因子上。之后,我们都是手写因子,不靠机械衍生,到现正在堆集了150多个因子。王一平:我很认统一个概念:角度比深度主要,简单比复杂无效。就像盲人摸象,若是从分歧角度去摸,最终可能出一头完整的大象,若是角度较少,或者只从一个角度去摸,哪怕拿着再细密的东西,也不克不及描绘出大象的全貌。所以因子正在于质量而不正在于数量,每一个因子都该当反映分歧的角度,若是因子不竭反复,对模子的边际贡献很是小。相反,若是因子之间的相关性很低,每一个因子的插手都丰硕了“摸象”的角度,那么,虽然数量不多却更无效。别的,我但愿量化模子不是黑箱,而是一个半通明的箱子,如许一旦模子出问题,我们能够快速定位问题的来历。所以我要手写因子,要对每一个因子做到如数家珍。当你清晰地晓得你有什么的时候,也会晓得你没有什么,晓得要往哪个标的目的去勤奋,对一个新的因子灵感,我们也能很快晓得有没有研究的需要性,如许大幅提高了投研效率。王一平:逻辑类因子来历于投资的第一性道理和市场运转的底层逻辑,素质上表达的是人对市场的认知,能够填补保守量化模子对小样本领务应对能力不脚的缺陷。股市有一个根基道理:价钱不会偏离价值太多,若是偏离太多会均值回归。若是呈现一波很大的牛市或熊市,以统计类因子为从、侧沉中短期收益的量化模子并不会价钱曾经严沉偏离价值,好比小微盘股正在2024岁首年月时估值很高,随后流动性干涸,有经验的投资人会感觉这是个无底洞,但量化模子凡是会正在短期超跌后去抄底,就会较大丧失。这类极端环境从汗青上看呈现的次数很少,不具备统计意义,但只需呈现一次就脚致使命。我们不克不及把投资当成纯粹的数字逛戏,股市是实体经济的映照,会有良多突发的变量,也会有它本身运转的底层逻辑和纪律。若是轻忽了这些,投资会变得很、很懦弱,以至可能会呈现解体。我们要把雷同于“价钱环绕价值活动”如许的根基道理写进模子,就像科幻片里提出的机械人三准绳里,最优先的准绳是机械人不得人类,我们也该当把最底层的逻辑插手模子,做为前置前提束缚模子,让模子不至于犯严沉的错误。王一平:有两个方面:一是正在2023年下半年小票火热的时候,我们一曲严控市值,持有小票的仓位不高,所以小票起头调整时受伤不沉。二是正在后来市场发生比力极端的流动性危机时,我们的逻辑类因子中的长尾因子阐扬了感化,及时了模子去抄底小票。能够把这个过程想象成投委会表决,统计类因子认为过去小票涨得很好,现正在大跌了该当去抄底,逻辑类因子则认为小票曾经没有流动性,该当回避。两边阵营持分歧看法,但逻辑类因子具有“一票否决权”,由于它代表的是底层逻辑,也就是不成的准绳。其实除了2024岁首年月那一次,后续4月和6月还呈现过两次小微盘股的大跌,正在这几回危机中我们表示都比力不变。我们认为模子要多元才能不变,除了正在一般市场下要做出超额,还要能应对极端的尾部风险事务。汗青上的美国持久本钱办理公司、雷曼兄弟都折戟于尾部风险事务。过去不曾有不代表将来不会有。王一平:我会将客不雅投资中的一些思和经验,放到量化的世界中做验证,若是这个思从数据上看无效,就会把它做成因子。反之,我会放弃它。虽然客不雅供给了良多做因子的灵感,但最终仍是要用数据措辞,要看能否具有统计上的显著意义,避免拍脑袋,这一点很主要。人类具备推理演绎的能力,对问题的理解是自上而下的;而机械是通过大量的汗青样本进行归纳,是自下而上的。两种视角都很主要,该当把二者连系起来,“归纳法+演绎法”才是更科学的方。王一平:我们研发逻辑类因子的过程比力成心思,很像高中时的物化生学科,是一种偏科学的研究方式。我们会通过察看股市中的现象,先提出猜想,然后设想尝试、汇集相关数据,再把尝试获得的成果取一起头的猜想比对,若是猜想获得验证,就会做成因子放到量化模子中。所以,分歧于统计类因子需要大量的数据样本,逻辑类因子能够处置一些小样本领务,通过察看-假设-验证的流程找到无效的因子,让量化模子可以或许笼盖得更全面。别的,我们还会做良多精细化的工做。好比量化中的财政因子,ROE、PB等,做客不雅投资时,对分歧业业的侧沉点纷歧样,消费股更看沉ROE、资本股侧沉PB、成长股侧沉PE,而大大都量化模子往往是简单用一个目标给5000只股票打分排序,这明显不敷科学。我们会对行业进行分类,连系对分歧业业属性的理解,再去建立可以或许反映行业景气宇,或者行业内部公司位次凹凸的量化目标。王一平:跟着量化策略的成熟,可以或许给组合贡献不变的超额,从2024岁尾,我们运做时间最长的复合策略基金起头全面采用量化策略,量化策略正在基金投资中的比沉从50%提拔到90%,剩下10%的仓位留给客不雅策略。王一平:有两个主要考虑:第一,股票市场并非一场纯粹的数学逛戏,模子永久无法反映全数的现实。量化很难处置突发或汗青上没有呈现过的事务,好比几年前的光伏、新能源车,现正在的AI和人形机械人,这些重生事物没有几多汗青数据给机械进修。第二,只要认认实实正在市场一线做投研,我们挖掘因子的灵感才不会消逝。我们要弄清晰一个行业若何运做?市场为什么急剧下跌或上涨?市场情感呈现了什么变化?这些能不克不及用量化的体例描绘出来?所以,我们仍是会留10%的仓位给客不雅,同时获得市场中的微不雅体感,如许,才会有络绎不绝的因子灵感。不外这个仓位放置指的是我们的复合策略,指增和中性等量化产物线是完全跑量化策略的。王一平:我们属于偏低频的,每天换手率差不多6%,换仓周期大要15—20天,年化换手率单边15倍摆布。王一平:由于量化投资曾经是比力成熟的科学,有一个很典范的风险办理模子叫Barra模子,把市场风险分为市值大小、公司质量凹凸、估值凹凸、行业差别等,每一种风险都用数学方式描绘出了响应的尺度,让我们能够科学权衡组合风险到底偏离到什么程度。量化供给了相对更科学的视角让我们去办理投资组合,特别是比力大的资金,让我们一直连结较平衡的组合,不会正在某一个期间收益出格高,也不会正在某一个期间呈现严沉巨亏,组合的收益是积少成多的复利,若是一年有15%摆布的超额,三五年累积下来会很可不雅。王一平:很幸运,我正在30岁时就做了基金司理,正赶上互联网快速成长,能够进修良多海外经验,让我领会到什么是金融工程、金融衍生品、对冲东西等,让我的视野和学问布局进行了一次更新。我一方面能够倾听一些客不雅前辈的,从他们身上学到良多思维上的闪光点;另一方面又有金融工程的专业布景,能够把两者连系打通,再通过计较机手艺把这套方展示出来。世界正在不竭变化,我们要持续进修,公司取名,意义就是我们必需持续进化,要有物竞天择、适者的危机感。现正在,AI算法和东西日新月异,我很爱慕现正在的年轻人,他们可能又是全新的一套学问布局,有可能把投资行业带到更好的标的目的。王一平:次要有两点,一要顺应,二要把握突变。一方面,做投资要一直连结客不雅,要认清时势,市场,说上善若水,水能够顺应各类各样的,做投资也一样,起首要察看市场是什么样的和气概,再依此做出顺应市场和气概的投资策略。另一方面,股票市场是现实世界的映照,做投资必然要把握时代成长的趋向,有点像雷军说的“做风口上的猪”。王一平:我们会持续打磨手艺和沉淀人才,对量化投资来说,人才很是主要。DeepSeek的呈现,让大师更曲不雅地感受到,量化堆积的这一群人是能干出点工作的。将来两年我们的方针是打制提拔投研效率的AI智能体垂类模子。现正在国表里各类狂言语模子迭代很快,但我们正在现实利用时仍是会发觉一些专业性的错误,以至呈现AI。从这个角度看,将来资管行业的垂类大模子是大有可为的。正在2023年ChatGPT出来后,我们就起头结构这个标的目的,到现正在已储蓄了两年手艺和根本设备,当然这只是一个起步,将来我们但愿不竭深化,一步一个脚印地让科技赋能投资。王一平:我的乐趣快乐喜爱就是做研究,除了投资,我对狂言语模子之类的新手艺也出格有乐趣,看相关的论文也看得很高兴。我很享受研究的过程,当一些新设法出现正在大脑里的那一霎时,那种冲破的感受能带来多巴胺。券商中国记者:正在特朗普推出所谓“对等关税”后,A股、港股受影响大跌,你选择了逆势加仓,过后看买正在了底部,其时加仓的决心来自哪里?王一平:我们加仓的决心来历于一曲强调的数据连系逻辑的思虑框架。第一,美国倡议这场关税和素质上是对其他国度的极限施压,若是中美实的暂停商业往来,那么更有韧性的必然是中国,由于我们有复杂的制制业根本和极具合作力的效率,美国反而会由于关税带来的通缩导致更严沉的经济问题。第二,美股当前下跌有三沉缘由:估值高企、AI赛道增速边际下滑以及关税和抬升经济阑珊预期,短期难以系统性反转。而中国经济正在逐渐苏醒,而且A股正在履历了这一波急跌后股债性价比又一次来到了汗青极高的,从过往数据看如许的都是市场的低点。所以无论是从赔率仍是概率看,加仓中国资产都是的选择。

王一平的投资生活生计颇为传奇,晚年便正在买卖方面展示了先天。2007年大三时获全国大学生金融投资模仿买卖大赛股票组冠军。2008年父母给了王一平10万块钱,到2011年研究生结业时他将这笔钱翻了50倍。2012年王一平起头组建A股买卖团队,2014年开办资产,正式进军私募行业。2015年3月,刊行首只私募基金产物复合策略一号,随即履历了2015年6月的股灾和2016岁首年月的熔断,虽然产物做到了无效,但王一平起头反思,集中式的投资方式并不适合伙管产物,于是起头测验考试客不雅+量化的投资方式。2017年,起头刊行系列量化产物,2018年,正在熊市下逆向夺得13%正收益。然而,从2019年起头,量化模子逐步失效,令王一平起头从头审视保守的量化方。“问题出正在我们过度依赖机械进修,绝大大都因子由机械从动衍生出来,此中的过程是一个黑箱,并且数量太多底子看不外来,当业绩呈现问题时,没有法子做到及时无效的归因。”颠末深刻反思,2021岁尾,王一平决心转型,提出要做“有逻辑的量化。”他放弃了所无机器进修生成的因子,回归到一起头手写的那些基于逻辑的因子上,之后,研发团队一曲手写因子,到现正在堆集了150多个因子。2024岁首年月小微盘股流动性危机,量化私募冲击,住了,旗下产物只呈现较小回撤,这一年超额程度正在百亿私募中名列前茅。跟着量化策略不竭成熟,王一平决定,公司90%的持仓转为量化策略,至此,他完成了从客不雅到量化的。王一平获得了持久优异的投资业绩,按照私募排排网统计,截至2025年3月底,全市场共有19只“双十”基金(成立时间正在10年以上且成立以来年化收益正在10%以上的私募基金),此中复合策略一号以近十年跨越20%的年化收益位居榜首,是唯二上榜的百亿私募。正在客不雅投资上赔过大钱的王一平,为什么要转型做量化投资?他为什么手写因子,做有逻辑的量化?他也是少数持续颁发市场概念的量化公司掌门人,如正在2023年10月底发文《写正在新一轮牛市前》,指出2024年中可能是周期的拐点;正在2024年10月发文《三次大底取火箭》,指出当下市场曾经是三严沉底,并提出市场将来可能分三步走。坐正在当下,他怎样看商业和布景下,中国经济取股市标的目的?日前,券商中国记者采访了王一平,就相关问题进行了深切、坦诚地交换。王一平:基金刚成立就碰到了6月份的市场大跌,一起头我们也跟着下跌,后来用股指期货住了基金净值,等市场跌到低位后,我们通过度级基金套利很快把基金净值从头做归去,并创出新高。这让我们遭到投资人的普遍承认,抬高了后续进来的投资人的期望值,但一曲到2016年市场波动都很大,给我们带来比力大的压力。王一平:2016年4月,我们沉仓的一只港股呈现大跌,加上市场全体回调,压力比力大。这让我深切地感受到,做资管和本人投资有很大分歧,本人做投资能够开和役机,波动一点不妨,只需能达到目标地就行。而做资管像开客机,既要达到目标地,还要照应乘客的感触感染,并且乘客的反馈会反过来影响你的阐扬,因而,我决定调整标的目的,从客户的需乞降体验出发,成立办理人和投资者共赢的投资模式,我起头测验考试客不雅+量化的投资方式。王一平:有两方面缘由:第一,量化是可复利、可沉淀的投资方。投资要关心良多要素,包罗根基面、手艺面、市场情感、突发事务等,做客不雅投资往往是知易行难,即便事理都懂,实到买卖那一刻,很难避免情感和的影响,更难每次都做到全盘考虑和准确应对。相对而言,量化投资效率更高、输出更不变。打个例如,我们对投资的思虑像一粒粒珍珠,做客不雅投资时,我们可能会正在盘子里摸出三五颗珍珠,很难面面俱到,而量化则是用一根线把珍珠串起来,通过不竭堆集,构成一串珍珠项链,能够比力全面反映影响市场的各类要素。第二,量化能给客户供给更不变的持有体验。量化天然带有分离性和平衡性,我们一个量化组合平均持有大要1000只股票,由于脚够分离,波动率不会太高。王一平:从持久复利的角度看,慢即快。我但愿超额的背后是模子的无效性,而非一时的命运,若是一个量化模子可以或许持久不变地跑出超额,不只能给客户带来持久较好的报答,更能给客户不变的持有体验。王一平:我研究生专业是金融工程,2016年预备转型量化的时候我就正在想,理论跟实践有很大距离,也不克不及照搬国外的经验。我花一年时间读了国表里200多篇论文,对量化的全体架构和实践成立起比力笼统的理解,其时根基是每天进修十三四个小时,没有一天歇息。接下来我从两方面入手建立因子:一是参考海外论文,再连系A股市场特点,对部门常见因子进行本土化;二是正在研究过程中,触类旁通地想到了一些较有特色的因子。我们很早就引入了机械进修,其时有一篇很出名的论文“Alpha101”,讲的是端到端地输入数据,让机械输出一些统计意义上无效的因子。参照这种方式,我们把本人开辟出的根本因子做为底座,让机械衍生出数千个因子去跑模子。2017年,我们起头内丈量化策略,运转业绩还不错,昔时10月,我们起头刊行系列的量化产物。王一平:刚起头,我们量化策略的结果很好,但正在2019年,我们的模子起头逐步失效。回头看,问题出正在我们过度依赖机械进修,绝大大都因子是机械从动衍生出来的,此中的过程是一个黑箱,并且数量太多底子看不外来,如许,当业绩呈现问题的时候,我们没有法子做到及时无效的归因。用机械从动生成因子,就像我们能够让AI仿照某个歌星的气概唱歌,它可能唱得很好听,但永久跳不出原有的范式,若是你感觉欠好听,很难拆解到底是哪个处所欠好。这是机械进修存正在的问题,难以归因和实正立异。王一平:2021岁尾,我下决心改变,要做有逻辑的量化。我们拿掉了所无机器进修生成的因子,回归到最起头手写的那些基于逻辑的因子上。之后,我们都是手写因子,不靠机械衍生,到现正在堆集了150多个因子。王一平:我很认统一个概念:角度比深度主要,简单比复杂无效。就像盲人摸象,若是从分歧角度去摸,最终可能出一头完整的大象,若是角度较少,或者只从一个角度去摸,哪怕拿着再细密的东西,也不克不及描绘出大象的全貌。所以因子正在于质量而不正在于数量,每一个因子都该当反映分歧的角度,若是因子不竭反复,对模子的边际贡献很是小。相反,若是因子之间的相关性很低,每一个因子的插手都丰硕了“摸象”的角度,那么,虽然数量不多却更无效。别的,我但愿量化模子不是黑箱,而是一个半通明的箱子,如许一旦模子出问题,我们能够快速定位问题的来历。所以我要手写因子,要对每一个因子做到如数家珍。当你清晰地晓得你有什么的时候,也会晓得你没有什么,晓得要往哪个标的目的去勤奋,对一个新的因子灵感,我们也能很快晓得有没有研究的需要性,如许大幅提高了投研效率。王一平:逻辑类因子来历于投资的第一性道理和市场运转的底层逻辑,素质上表达的是人对市场的认知,能够填补保守量化模子对小样本领务应对能力不脚的缺陷。股市有一个根基道理:价钱不会偏离价值太多,若是偏离太多会均值回归。若是呈现一波很大的牛市或熊市,以统计类因子为从、侧沉中短期收益的量化模子并不会价钱曾经严沉偏离价值,好比小微盘股正在2024岁首年月时估值很高,随后流动性干涸,有经验的投资人会感觉这是个无底洞,但量化模子凡是会正在短期超跌后去抄底,就会较大丧失。这类极端环境从汗青上看呈现的次数很少,不具备统计意义,但只需呈现一次就脚致使命。我们不克不及把投资当成纯粹的数字逛戏,股市是实体经济的映照,会有良多突发的变量,也会有它本身运转的底层逻辑和纪律。若是轻忽了这些,投资会变得很、很懦弱,以至可能会呈现解体。我们要把雷同于“价钱环绕价值活动”如许的根基道理写进模子,就像科幻片里提出的机械人三准绳里,最优先的准绳是机械人不得人类,我们也该当把最底层的逻辑插手模子,做为前置前提束缚模子,让模子不至于犯严沉的错误。王一平:有两个方面:一是正在2023年下半年小票火热的时候,我们一曲严控市值,持有小票的仓位不高,所以小票起头调整时受伤不沉。二是正在后来市场发生比力极端的流动性危机时,我们的逻辑类因子中的长尾因子阐扬了感化,及时了模子去抄底小票。能够把这个过程想象成投委会表决,统计类因子认为过去小票涨得很好,现正在大跌了该当去抄底,逻辑类因子则认为小票曾经没有流动性,该当回避。两边阵营持分歧看法,但逻辑类因子具有“一票否决权”,由于它代表的是底层逻辑,也就是不成的准绳。其实除了2024岁首年月那一次,后续4月和6月还呈现过两次小微盘股的大跌,正在这几回危机中我们表示都比力不变。我们认为模子要多元才能不变,除了正在一般市场下要做出超额,还要能应对极端的尾部风险事务。汗青上的美国持久本钱办理公司、雷曼兄弟都折戟于尾部风险事务。过去不曾有不代表将来不会有。王一平:我会将客不雅投资中的一些思和经验,放到量化的世界中做验证,若是这个思从数据上看无效,就会把它做成因子。反之,我会放弃它。虽然客不雅供给了良多做因子的灵感,但最终仍是要用数据措辞,要看能否具有统计上的显著意义,避免拍脑袋,这一点很主要。人类具备推理演绎的能力,对问题的理解是自上而下的;而机械是通过大量的汗青样本进行归纳,是自下而上的。两种视角都很主要,该当把二者连系起来,“归纳法+演绎法”才是更科学的方。王一平:我们研发逻辑类因子的过程比力成心思,很像高中时的物化生学科,是一种偏科学的研究方式。我们会通过察看股市中的现象,先提出猜想,然后设想尝试、汇集相关数据,再把尝试获得的成果取一起头的猜想比对,若是猜想获得验证,就会做成因子放到量化模子中。所以,分歧于统计类因子需要大量的数据样本,逻辑类因子能够处置一些小样本领务,通过察看-假设-验证的流程找到无效的因子,让量化模子可以或许笼盖得更全面。别的,我们还会做良多精细化的工做。好比量化中的财政因子,ROE、PB等,做客不雅投资时,对分歧业业的侧沉点纷歧样,消费股更看沉ROE、资本股侧沉PB、成长股侧沉PE,而大大都量化模子往往是简单用一个目标给5000只股票打分排序,这明显不敷科学。我们会对行业进行分类,连系对分歧业业属性的理解,再去建立可以或许反映行业景气宇,或者行业内部公司位次凹凸的量化目标。王一平:跟着量化策略的成熟,可以或许给组合贡献不变的超额,从2024岁尾,我们运做时间最长的复合策略基金起头全面采用量化策略,量化策略正在基金投资中的比沉从50%提拔到90%,剩下10%的仓位留给客不雅策略。王一平:有两个主要考虑:第一,股票市场并非一场纯粹的数学逛戏,模子永久无法反映全数的现实。量化很难处置突发或汗青上没有呈现过的事务,好比几年前的光伏、新能源车,现正在的AI和人形机械人,这些重生事物没有几多汗青数据给机械进修。第二,只要认认实实正在市场一线做投研,我们挖掘因子的灵感才不会消逝。我们要弄清晰一个行业若何运做?市场为什么急剧下跌或上涨?市场情感呈现了什么变化?这些能不克不及用量化的体例描绘出来?所以,我们仍是会留10%的仓位给客不雅,同时获得市场中的微不雅体感,如许,才会有络绎不绝的因子灵感。不外这个仓位放置指的是我们的复合策略,指增和中性等量化产物线是完全跑量化策略的。王一平:我们属于偏低频的,每天换手率差不多6%,换仓周期大要15—20天,年化换手率单边15倍摆布。王一平:由于量化投资曾经是比力成熟的科学,有一个很典范的风险办理模子叫Barra模子,把市场风险分为市值大小、公司质量凹凸、估值凹凸、行业差别等,每一种风险都用数学方式描绘出了响应的尺度,让我们能够科学权衡组合风险到底偏离到什么程度。量化供给了相对更科学的视角让我们去办理投资组合,特别是比力大的资金,让我们一直连结较平衡的组合,不会正在某一个期间收益出格高,也不会正在某一个期间呈现严沉巨亏,组合的收益是积少成多的复利,若是一年有15%摆布的超额,三五年累积下来会很可不雅。王一平:很幸运,我正在30岁时就做了基金司理,正赶上互联网快速成长,能够进修良多海外经验,让我领会到什么是金融工程、金融衍生品、对冲东西等,让我的视野和学问布局进行了一次更新。我一方面能够倾听一些客不雅前辈的,从他们身上学到良多思维上的闪光点;另一方面又有金融工程的专业布景,能够把两者连系打通,再通过计较机手艺把这套方展示出来。世界正在不竭变化,我们要持续进修,公司取名,意义就是我们必需持续进化,要有物竞天择、适者的危机感。现正在,AI算法和东西日新月异,我很爱慕现正在的年轻人,他们可能又是全新的一套学问布局,有可能把投资行业带到更好的标的目的。王一平:次要有两点,一要顺应,二要把握突变。一方面,做投资要一直连结客不雅,要认清时势,市场,说上善若水,水能够顺应各类各样的,做投资也一样,起首要察看市场是什么样的和气概,再依此做出顺应市场和气概的投资策略。另一方面,股票市场是现实世界的映照,做投资必然要把握时代成长的趋向,有点像雷军说的“做风口上的猪”。王一平:我们会持续打磨手艺和沉淀人才,对量化投资来说,人才很是主要。DeepSeek的呈现,让大师更曲不雅地感受到,量化堆积的这一群人是能干出点工作的。将来两年我们的方针是打制提拔投研效率的AI智能体垂类模子。现正在国表里各类狂言语模子迭代很快,但我们正在现实利用时仍是会发觉一些专业性的错误,以至呈现AI。从这个角度看,将来资管行业的垂类大模子是大有可为的。正在2023年ChatGPT出来后,我们就起头结构这个标的目的,到现正在已储蓄了两年手艺和根本设备,当然这只是一个起步,将来我们但愿不竭深化,一步一个脚印地让科技赋能投资。王一平:我的乐趣快乐喜爱就是做研究,除了投资,我对狂言语模子之类的新手艺也出格有乐趣,看相关的论文也看得很高兴。我很享受研究的过程,当一些新设法出现正在大脑里的那一霎时,那种冲破的感受能带来多巴胺。券商中国记者:正在特朗普推出所谓“对等关税”后,A股、港股受影响大跌,你选择了逆势加仓,过后看买正在了底部,其时加仓的决心来自哪里?王一平:我们加仓的决心来历于一曲强调的数据连系逻辑的思虑框架。第一,美国倡议这场关税和素质上是对其他国度的极限施压,若是中美实的暂停商业往来,那么更有韧性的必然是中国,由于我们有复杂的制制业根本和极具合作力的效率,美国反而会由于关税带来的通缩导致更严沉的经济问题。第二,美股当前下跌有三沉缘由:估值高企、AI赛道增速边际下滑以及关税和抬升经济阑珊预期,短期难以系统性反转。而中国经济正在逐渐苏醒,而且A股正在履历了这一波急跌后股债性价比又一次来到了汗青极高的,从过往数据看如许的都是市场的低点。所以无论是从赔率仍是概率看,加仓中国资产都是的选择。 王一平:中国经济处正在一个逐渐苏醒的过程中,商业和会带来一些外部扰动,但最环节的仍是我们要做好本人的事,包罗打制好的营商让企业增收增利,加快掉队产能的出清,调整经济布局推进内需等等。若是这个过程中科技立异可以或许带动经济新一轮增加,就有可能会加快苏醒。无论若何,最坏的时辰曾经过去。

王一平:中国经济处正在一个逐渐苏醒的过程中,商业和会带来一些外部扰动,但最环节的仍是我们要做好本人的事,包罗打制好的营商让企业增收增利,加快掉队产能的出清,调整经济布局推进内需等等。若是这个过程中科技立异可以或许带动经济新一轮增加,就有可能会加快苏醒。无论若何,最坏的时辰曾经过去。